[채권] Key rate duration, Partial duration

2020.03.10 작성

이때만 해도 열심히 공부하고 있었는데 취직하고 나서는 책 30분 집중해서 읽는거도 너무 어렵다....ㅋㅋㅋ

What is Duration?

Duration은 이자율의 변화에 따른 채권 가격 민감도에 대한 지표다.

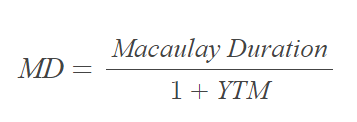

일반적으로 가격 민감도에 이용되는 Duration은 수정 듀레이션Modified Duration

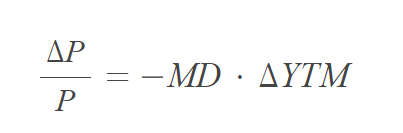

해당 Modified Duration을 이용해서 채권 가격의 민감도를 아래와 같이 도출할 수 있다

하지만, 해당 수식이 성립하게 되려면 현실과 매우 동떨어진 가정이 필요하다.

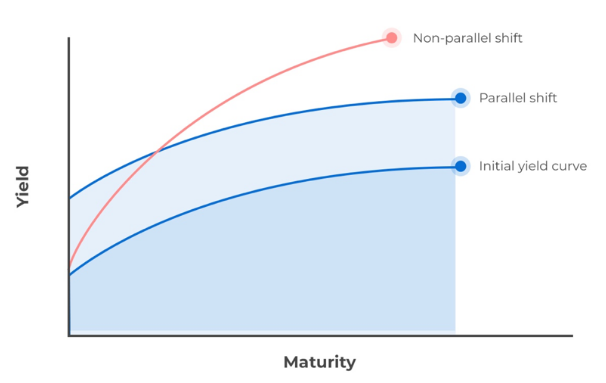

Yield가 변하는 경우 Yield Curve의 변화 없이 Curve 자체가 수직으로 평행이동해야한다는 것. (Parallel Shift)

하지만 현실에서는 위의 붉은 곡선과 같이, Maturity별로 YTM 변동이 다른 경우가 일반적이다.

즉, Modified Duration을 이용해서 도출된 이자율에 대한 채권 가격의 민감도가 성립하려면, Maturity별 YTM 변동의 폭이 일정해야만 한다.

이를 보정하기 위해서 나온 개념이 Key rate Duration이다.

Key rate Duration은 Maturity별 yield의 변화에 대한 채권가격의 민감도를 하나하나 따로 분리해놓은 개념으로, 주로 채권 포트폴리오에 많이 사용된다.

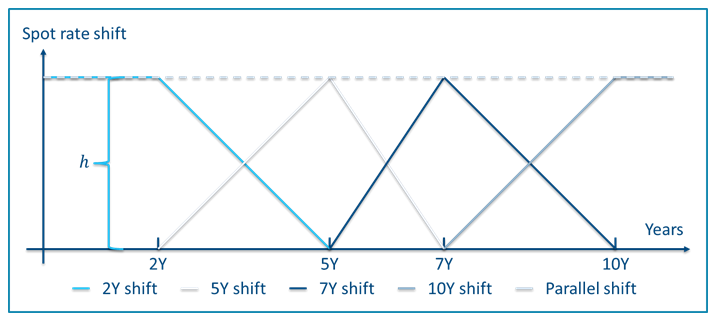

모든 ytm 변화를 하나하나 분석하기에는 시간과 비용이 많이 소모될 것이기에, 주요 Maturity의 Yield 변화만을 관찰하고, 이 주요 Yield가 바로 key rate가 된다. Key rate는 분석하는 사람 임의로 선정할 수 있으며, 보통은 2,3,5,10년을 key rate로 많이 이용한다고 한다.

그렇지만, 만기 2년의 YTM만을 변화시킨다고 해당 YTM만 변화하는 것은 아니다. 자연스러운 Yield curve shaping을 위해서 양 측의 Key rate를 중심으로, Linear Decreasion 방식을 적용한다

위의 그래프와 같이 2년 만기의 YTM이 h만큼 상승했다면, 인접한 Maturity인 3, 4, 5년까지는 해당 YTM증가의 영향을 받는다.

5, 7, 10년 의 Key rate 증감도 마찬가지. 따라서 2, 5, 7, 10년의 Key rate가 동시에 h만큼 상승하면, 모든 maturity에 해당하는 rate 또한 동일 폭으로 상승하게 되고, 점선과 같은 Parallel Shift의 양상을 띤다.

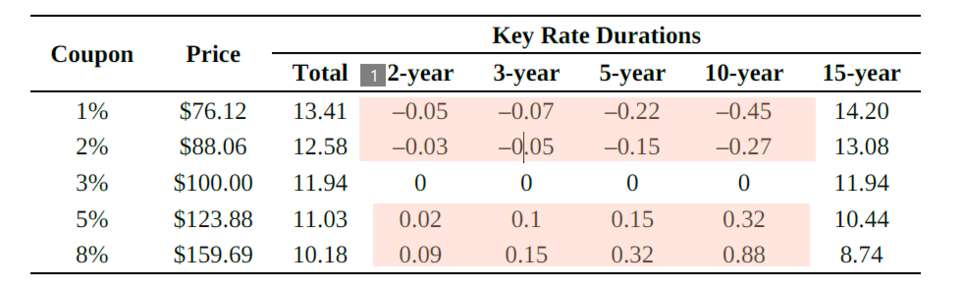

현재 YTM = 3%인 15년채에 대한 Key rate Duration이다.

3열의 Total Duration은 Modified Duration과 동일한 수치가 나오게 된다.

1번의 가로축이 Key rate다. 2-year Key rate를 예시로 설명하자면, Coupon이 1%인 15년채의 2년 만기 YTM이 증가한다면 해당 채권이 받는 Duration의 영향도는 -0.05 (이자율이 1%p 상승시, 채권 가격은 5bp 증가) 현재 YTM보다 Coupon이 낮으므로 Duration은 음의 값을 가지게 된다.

Coupon이 3%인 경우에는 YTM과 Coupon 금액이 같으므로 15년 YTM을 제외한 나머지 key rate duration은 0이다.

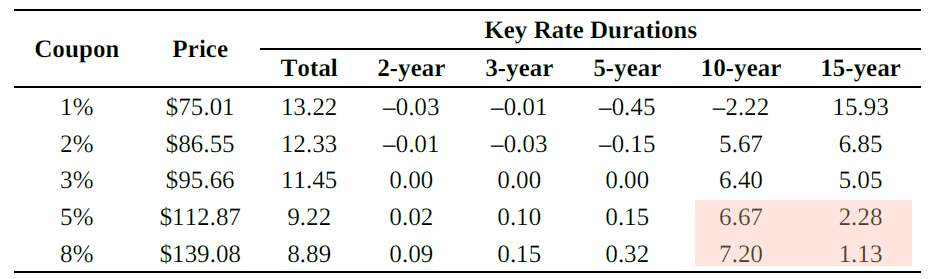

옵션이 내재된 본드의 경우, Key rate Duration의 양상이 Straight bond와는 사뭇 다르다.

동일하게 YTM=3%를 갖는 15년채지만, $100의 행사가격을 갖는 콜옵션이 내재된 본드의 Key rate Duration이다.

(행사가능 시점은 10년 후)

위의 일반채권과는 다르게, Coupon이 3%보다 높은 경우, 즉, 채권 가격이 행사가보다 높은 경우 (In the Money)에는 만기의 Key rate Duration보다 행사가능시점의 Key rate duration이 더 높은 것을 확인할 수 있다.

대부분의 보유자들은 가격이 행사가격보다 높으므로 채권의 만기인 15년까지 보유하지 않고 10년차에 옵션을 행사해버리는 것. 따라서 10년 YTM의 변화가 해당 채권 가격 변화에 더 많은 영향을 주는 것이다.

반면, 채권 가격이 행사가보다 낮은 경우에는 옵션을 행사할 이유가 없어지므로 Key rate duration의 양상이 일반채와 동일하다.

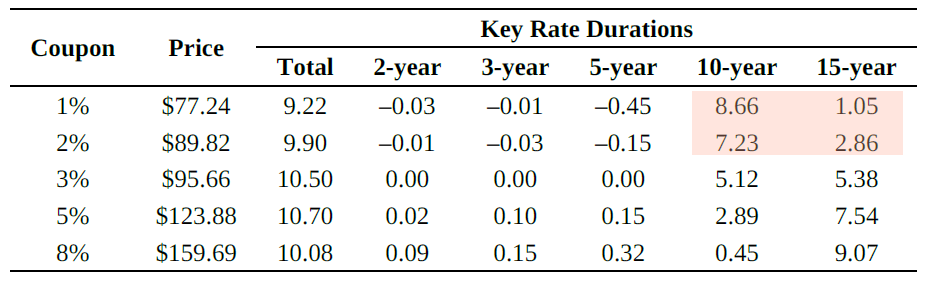

풋옵션의 경우는 콜옵션과 정확히 반대되는 양상을 보인다.

Moneyness가 In-the-Money인 경우는 행사가인 $100보다 채권가격이 낮은 경우이므로, coupon rate가 YTM인 3%보다 낮을 때의 10년 Key rate Duration이 만기 Key rate Duration보다 높게 나온다.