[Risk] Probability of Default, Hazard rate, Conditional Default rate, 기업의 부도율과 생존율

2020.03.12 작성 (CFA 공부하다 헷갈려서..)

채권의 신용평가에 가장 큰 영향을 미치는 요소는 당연히 해당 채권 발행기관의 상환능력이다.

평상시에는 개념의 구별 없이 사용할 수도 있는 채권 부도 확률에 관한 두 가지 용어가 존재하는데, 바로 Probability of Default, Hazard rate 요 두 놈이다.

두 용어 모두가 채권의 부도에 대한 확률에 대한 용어는 맞지만, 차이가 존재한다.

Probability of Default는 '특정 해'에 회사가 디폴트에 빠질 확률이며, Hazard rate는 '특정 해'의 전년도까지 해당 기업이 부도가 나지 않았다는 전제 하에서의 부도확률이다.

이러한 전제가 존재하는 확률은 흔히 알려져있는 '조건부확률'의 개념으로, Hazard rate를 conditional probability of default(조건부 부도확률)이라고 부르기도 하며, 이와 상반되는 의미로 Probability of Default를 사용하는 경우에는 앞에 'Unconditional'을 붙여 Unconditional probability of default라고 불러 조건부 부도확률과 의미를 구별한다.

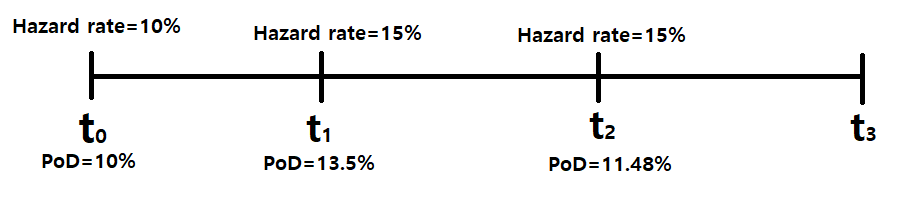

위와 같은 타임라인이 존재한다고 가정하자. 해당 년도 위에 Hazard rate가 표시되어 있다.

Hazard rate는 조건부 부도확률로, n년도에 적용되는 확률의 대상은 '아직 부도가 나지 않은 채권'이다.

즉, 아래의 조건부확률식을 참고하자면 아래와 같다

이를 역으로 생각하면 (Unconditional) Probability of Default 또한 구할 수 있다.

우선, 타임라인의 시점을 t_0으로 잡았으므로, t_0의 Probability of Default(이하 PoD로 통일)와, Hazard rate는 같다.

그렇다면 t_1시점의 PoD는?

t_1시점의 PoD는 말 그대로, 't1년에' 부도가 날 확률이다. 즉, t1년 전에는 부도가 나지 않아야 하고, t1년도에 부도가 나야한다

이를 수식으로 표현하면 아래처럼 표현될 수 있다

이를 아래와 같이 나타낼 수 있고, 이를 위의 타임라인에 적용하면 각 년도의 PoD는 그림과 같아진다

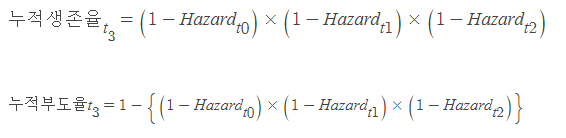

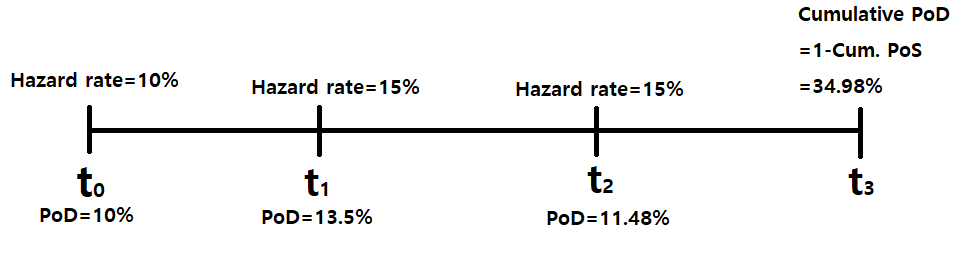

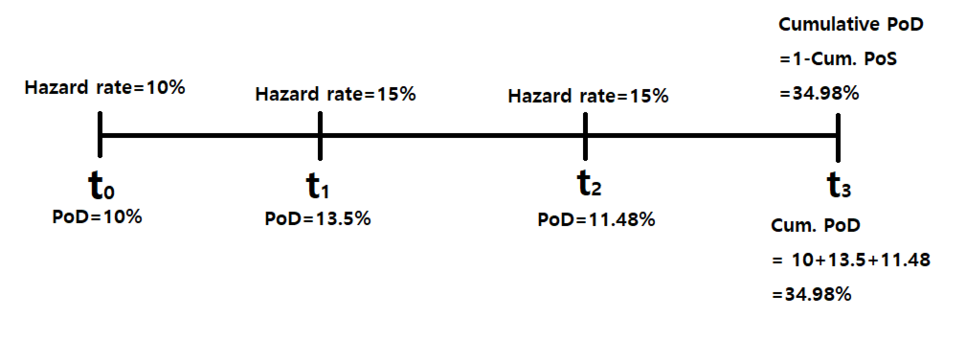

그렇다면 기업의 누적부도율 (Cumulative Probability of Default)과 누적생존률(Cumulative Probability of Survival) 또한 도출할 수가 있다.

t=3시점까지 기업이 생존하려면, t=0,1,2 시점에 부도가 나지 않아야 하며, 이를 수식으로 표현하면 다음과 같다.

(일반화는 생략하도록 하겠다)

위의 누적부도율의 숫자가 낯이 익다.

바로 Probability of Default의 값을 모두 더한 값과 일치한다.

따라서 누적부도율은 아래와 같이도 구할 수 있는 것이다