첫 게시물로 프로토콜을 이용하기 위한 테라 개인지갑 개설, 국내 거래소에서 외국 거래소로 코인 송금 등을 작성해 보려고 하다가, 그래도 처음으로 접한 프로토콜에 대한 글을 써보는 게 좋을 거 같아 제일 먼저 미러 프로토콜을 소개하려고 한다.

미러 프로토콜이란?

미러 프로토콜(Mirror Protocol)이 제공하는 주요 서비스는 증권의 가상 자산화(synthetic asset)이다.

미러 프로토콜에서 제공하는 mAsset(Mirrored asset)을 보유함으로써, 미국 주식, ETH, BTC 등과 가격 추종을 같이하는 가상 자산을 소유할 수 있는 것이다..

미러 프로토콜의 주소는 아래와 같다. 구글 등의 검색 창을 통해서 링크에 접속하는 경우, 간혹 스캠 링크가 검색되는 경우가 있으니 즐겨찾기 저장 후 웹앱을 이용하는 것이 안전함.

mirrorprotocol.app

인터페이스는 매우 단순하다. 이용할 수 있는 기능은 Trade, Borrow, Farming, Govern.

미러 프로토콜에서 본질적으로 제공하고 있는 mAsset(Mirrored Asset)의 정보는 Trade 탭에서 확인이 가능하다.

우선, 가장 가장 단순하면서도 본질적인 기능을 수행하는 거래 탭이다. 거래 탭을 보면, 보다시피 Oracla Price와 Pool Price가 존재하고, 해당 가격 사이에는 괴리율이 존재한다(Premium)

Oracle Price는 현재 주식시장에서 거래되고 있는 기초상품의 가격이며, Pool Price의 경우 실제로 mAsset(복제된 가상 자산)을 구매하기 위해 지불하여야 하는 가격이다. 두 가격 차이를 프리미엄으로 보여주고 있는데, 대부분의 mAsset의 경우 실제 합성 자산보다 비싼 가격에 거래되고 있다. 10% 이상의 괴리율을 보이고 있는 합성 자산도 상당히 많이 존재하고 있다.

높은 프리미엄을 가지는 합성 자산의 경우, 가격이 실제 증권의 가격에 수렴할 것이라는 예상 때문에 가격 동조가 잘 되지 않을 것이라고 생각했는데, 마냥 또 그런건 아니다. mTWTR(트위터)의 경우 꾸준하게 10%대 이상의 프리미엄을 보이고 있는 합성 자산이지만, 실제 주가와의 상관계수가 0.98로, 거의 완벽한 동조화가 일어나고 있었다. mUSO의 경우 거래량의 부족에 따른 결과인지 최근 주가와 전혀 동조가 되지 않고 있는 상황임..

미러 합성 자산의 가격 결정 매커니즘

mAsset 가격의 추이를 보면 알 수 있다시피, mAsset의 가격과 실제 증권의 가격은 완벽하게 일치(Hard-Peg)되지는 않는다. mAsset의 가격은 청산(Liquidation), 차익거래(Arbitrage), 거버넌스(Governance)를 통해 결정된다.

1. 청산(Liquidation)

청산은 다음 포스팅에서 설명하게 될 미러 프로토콜의 기능 중 하나인, mAsset의 대여와 관련이 있다. 미러 프로토콜에서는 mAsset 또는 테라 생태계의 스테이블 코인인 UST 등을 담보로 제공하여 mAsset의 대출이 가능한데, 담보물의 가치가 떨어지게 되거나 대여한 mAsset의 가격 급등으로 담보가치가 최소유지담보율에 미달하게 되면 프로토콜 내에서 자체적으로 담보물을 청산하여 mAsset을 구매한다. 담보물이 청산되는 과정에서 mAsset의 가격이 올라 실제 상승한 주가와 괴리를 좁힐 수 있다.

2. 차익거래(arbitrage)

또 다른 가격 조정 매커니즘으로 차익거래가 있다. 차익거래(arbitrage)는 서로 다른 두개 이상의 시장에서의 가격 차이를 이용하여 수익을 내는 거래를 말하게 되는데, 차익 거래가 수익으로 실현되려면 mAsset의 가격이 종국에는 실제 주가에 수렴한다는 차익거래자들의 믿음이 필요하다. 이론상, 프리미엄이 붙은 상품을 공매도하고 할인율을 가지는 상품을 매수하면서 mAsset의 가격을 실제 주가와 일치시키려는 거래가 발생하게 되면서 mAsset의 가격은 조정된다.

하지만 시간이 갈수록 mAsset의 가격과 실제 주가는 주가10% 이상의 괴리율을 보이고 있는 상황. mAsset의 가격이 실제 주가로 회귀할 것이라는 믿음이 깨지고 있는 상황으로 보인다.

3. 거버넌스(Governance)

이럴 때, 미러 프로토콜은 추가적인 조치를 통해 실제 주가와의 괴리를 좁힐 수 있다. 바로 거버넌스를 통한 인센티브 조정이다. 대부분의 프로토콜은 해당 프로토콜만의 고유한 가버넌스 토큰을 가지고 있고, 가버넌스 토큰을 보유함으로써 프로토콜에서 발생하는 수익을 분배받고 프로토콜의 시스템에 대한 제안권과 의결권을 가지게 된다. 미러의 가버넌스 토큰은 MIR로, 1,000개 이상의 MIR토큰을 보유하고 있으면 해당 토큰을 이용하여 프로토콜에 새로운 제안을 할 수 있다.

MIR 홀더들은 실제 주가와 괴리율이 큰 mAsset에 대해 거래 수수료를 조정한다거나, 담보비율을 상/하향 조정함으로써 대여에 대한 수요를 조정하여 가격 간 괴리를 좁힐 수 있다.

해당 조치를 통해 실제로 가격 괴리율이 조정될 수 있을 것이라고 예상한다면, 일종의 롱숏 전략도 이용이 가능하다. 실제 기초자산보다 높은 할인율을 보이는 자산을 구매하여, 그걸 담보로 제공한 뒤 프리미엄이 붙어 있는 합성자산을 대여 후 매도하면 차익 실현이 가능함.

그리고, 이번 주 실제로 mAsset의 가격은 요동쳤다.

가버넌스 아젠다를 이용한 차익거래 전략

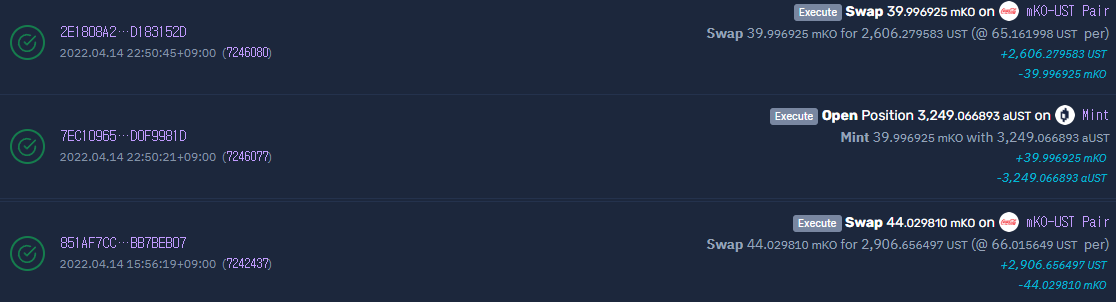

담보율이 110%였던 코카콜라(mKO)와 SPY(mSPY)의 경우, 며칠 전까지만 해도 대여 수요가 넘쳐나 괴리율이 -10% 이상의 수준에 머물러 있었는데, 4월 7일자로 담보율을 130%로 조정하자는 Poll이 발의되었다.

실제 해외 주식에 비해 유동성이 매우 적은만큼, 급격한 매수세가 몰리면 가격은 튈 수 밖에 없다. 4/12일에 투표가 마감되는 순간 mKO의 가격은 상당히 튀었고, 미처 해당 아젠다를 확인하지 못한 mKO대여자들 중, 담보율이 130%미만이던 대여자들의 담보가 청산되면서 4/14일 담보율 조정 시행과 함께 가격이 한번 더 튀었다.

4/7 Long - 4/12 Short - 4/13 Long - 4/14 Short 을 진행하면서 상당한 수익을 얻을 수 있던 기회가 있었던 것.

4월 9일 정도에 이미 투표의 결과가 확연하게 드러났지만, 프로토콜의 시장은 생각보다 효율적이지 못했기에 이미 알고 있는 정보로 상당한 차익을 누릴 수 있는 시간이 굉장히 많았다.

수중에 쩐이 많이 없어서 많은 투자를 못했던 사실이 매우 아쉽다...

4월 15일 현재, 모든 mAsset의 담보율 하향을 발의하는 Poll이 나왔다. 현재 대부분의 mAsset의 프리미엄이 10% 이상 붙어 있기에, 담보율 하향을 통해 대여에 대한 수요를 증가시켜 괴리율을 좁히고자 하는 목적임.

하지만, 이 경우 숏 포지션 처럼 청산에 대한 위험은 없어서 가격 변동이 mKO와 mSPY의 담보율 조정만큼 드라마틱 할 것 같지는 않음.

'Study > IT & Blockchain' 카테고리의 다른 글

| [테라/ANC]연 20%의 이자를 제공하는 앵커 프로토콜(Anchor Protocol) (1) | 2022.04.25 |

|---|---|

| [테라/MIR]미러 프로토콜의 이자율 파밍과 앵커 프로토콜을 이용한 델타뉴트럴(Delta-neutral) 전략 (1) | 2022.04.22 |

| [솔라나/GMT]P2E→M2E(Move to earn)모델을 선보인 STEPN, 스테픈 Activation Code 받기 (1) | 2022.04.19 |

| [테라/MIR]미러 프로토콜 대여와 앵커프로토콜 예금을 이용한 레버리지 예금 전략 (1) | 2022.04.18 |

| 2022년 블록체인 찍먹 도전 (1) | 2022.04.07 |